Denizcilik sektöründe enerji verimliliği, emisyon yönetimi ve regülasyon uyumu alanında çalışmaya 2012 yılında başladım. O günden bu yana hem gemiler üzerinde hem de ofis tarafında, teorik kılavuzlardan çok, uygulamanın gerçek zorluklarıyla yüzleşerek ilerledik. Bugün gelinen noktada denizcilikte sera gazı emisyonları yalnızca çevresel bir başlık değil; doğrudan operasyonel, ticari ve finansal bir gerçekliktir.

Kurucusu olduğum ODDYSHIP, bu gerçeklikten hareketle; EU MRV, EU ETS, FuelEU Maritime, IMO DCS, CII ve Net Zero hedefleri ekseninde gemi işletmecilerine yalnızca raporlama değil, ölçülebilir veri üzerinden karar alma kabiliyeti kazandırmayı hedefleyen bir yapı olarak konumlanmıştır. Farklı bayraklarda ve ticari modellerde çalışan yaklaşık 400 gemiye sürekli, yazılım ve danışmanlık hizmeti sunuyoruz. Proje bazlı hizmet verdiğimiz gemi sayısı 1000’e ulaşmış durumda. Söz konusu çeşitlilik, masa başı senaryolardan ziyade sistemin sahada nerede tıkandığını görmemizi sağlamaktadır.

Yaptığımız çalışmalar kapsamında, enerji verimliliği ve emisyon azaltımına yönelik teknik kararların varsayımlar yerine, mühendislik temelli analizlerle desteklenmesi gerektiğini net biçimde gözlemledik.

Bu yaklaşım doğrultusunda, “GHG Readiness” çalışmalarını yalnızca dokümantasyon ve senaryo değerlendirmesi olarak değil; CFD gibi mühendislik temelli analizlerle desteklenen bir hazırlık süreci olarak ele alıyoruz. Yüksek gemi inşa mühendisi ve gemi makine mühendisi ekiplerimizle GHG Readiness Certificate kapsamında pilot çalışmalar yürütüyor; bazı firmalara enerji yönetim departmanı gibi sürekli destek veriyor ve iki tam gün süren eğitim programlarıyla sektöre sertifikalı uzmanlar kazandırıyoruz.

Bu yazı, mevzuatı tekrar eden bir özet ya da idealize edilmiş bir “yeşil dönüşüm” anlatısı değildir. Amaç, regülasyonların uygulamada yarattığı teknik çatışmaları, finansal belirsizlikleri ve çoğu zaman göz ardı edilen sözleşmesel riskleri, sahada edinilmiş ölçüm, analiz ve uygulama deneyimi üzerinden ortaya koymaktır.

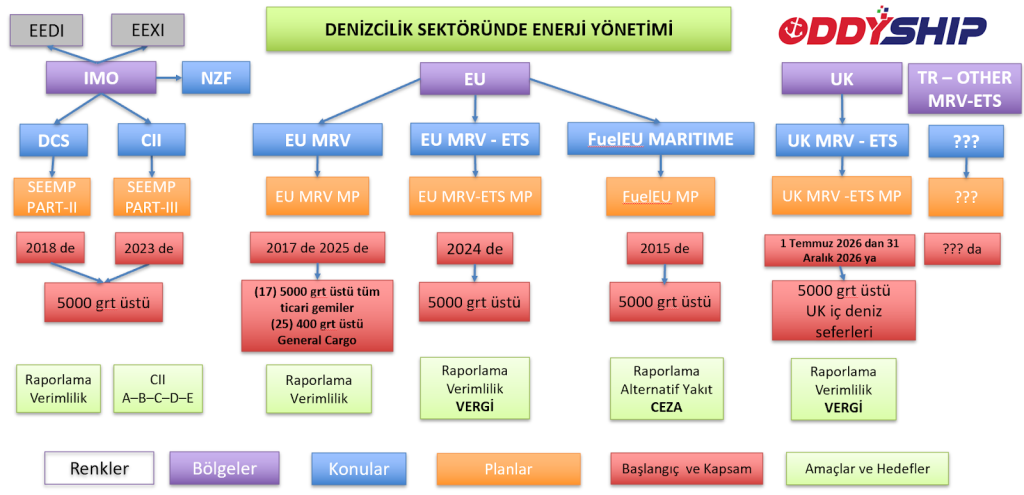

BÜYÜK RESİM

Yukarıdaki tablo, denizcilik sektöründe enerji yönetimi ile ilgili konuları, kuralları, uygulamaları ile bunların amaç ve hedeflerini bütüncül bir çerçevede özetleyen rehber niteliğinde bir görsel sunmaktadır. Denizcilikte enerji ve karbon yönetimi; EEDI–EEXI (tasarım), DCS–CII (operasyon) ve EU MRV–EU ETS–FuelEU Maritime–IMO NZF (maliyet ve yaptırım) ekseninde bütüncül bir yapı hâline gelmiştir. 5.000 GT üzeri gemiler için raporlama ile başlayan yükümlülükler, bugün doğrudan operasyonel ve ticari kararları etkileyen bir sisteme dönüşmüştür.

Bu düzenlemelerin benzer veri setlerini kullanması, aynı şekilde yönetilebilecekleri anlamına gelmemektedir. EU MRV, EU ETS, FuelEU, UK MRV–ETS, DCS, CII ve NZF; farklı metodolojiler, kontrol mekanizmaları ve sonuçlar üretir. Birini doğru yönetmek, diğerini otomatik olarak doğru yönettiğiniz anlamına gelmez. Bütüncül enerji ve karbon yönetimi, bu farkların bilinçli şekilde ele alınmasını gerektirir.

ORTAK ZEMİN; İZLEME PLANLARI

İzleme planları gemiye ait gibi görünse de pratikte işletmecinin kararlarını kilitleyen çerçevelerdir. EU MRV, EU ETS, FuelEU, DCS, CII ve NZF kapsamında her bir gemiye özel hazırlanan izleme planları; yalnızca başlangıç dokümanları değil, hangi yöntemlerin hangi sınırlar içinde kullanılabileceğini belirleyen temel metinlerdir.

Planlarda yapılan tercihler, raporlama dönemindeki esnekliği doğrudan belirler. Plan dışında kalan bir yöntemin sonradan kullanılması mümkün değildir ve tek kelimelik değişiklik dahi yeniden onay süreci doğurur. Sahada yanlış kurgulanmış izleme planları nedeniyle alternatif yakıt avantajını kullanamayan veya öncelikli olmayan donanım yatırımları yapmak zorunda kalan birçok işletme ile karşılaşılmaktadır.

Bugüne kadar farklı bayraklarda ve farklı düzenlemeler kapsamında hazırlanmış binlerce izleme planının incelenmesi, revize edilmesi ve uygulanması sürecinde edinilen deneyim; doğru hazırlanmayan planlar nedeni ile kullandığı alternatif yakıtın surplus etkisini kullanamayan veya gemisine flowmeter takmak zorunda kalan birçok armatör ile karşılaşmamızı sağlamıştır.

EU MRV: İZLE / RAPORLA / DOĞRULA

EU MRV çoğu zaman “sadece raporlama” olarak algılansa da uygulamada en fazla hata, revizyon ve en fazla doğrulayıcı yorumu bu aşamada ortaya çıkar. Bunun nedeni, EU MRV’nin yıllık bir rapordan ziyade ölçüm yöntemlerinin ve veri kaynaklarının önceden tanımlandığı bir sistem olmasıdır.

EU MRV sistemini öğrenme ve alışma süreci olarak nitelendirmek en doğru seçim olacaktır.

İzleme planlarında tanımlanan yöntemlerle gemi üzerindeki fiilî uygulamalar arasındaki uyumsuzluklar, doğrulama sürecinde metodolojik ihlal olarak değerlendirilir. Yakıt ölçüm yöntemi olarak tank bazlı yaklaşım seçilmiş bir gemide, operasyon sırasında farklı hesaplama alışkanlıklarının devreye girmesi doğrulama aşamasında ciddi tutarsızlıklara yol açmaktadır. Ayrıca EU MRV, EU ETS ve FuelEU için temel veri kaynağıdır. Bu nedenle MRV, tüm sistemin güvenilirliğini belirleyen ilk ve en kritik adımdır.

EU MRV–ETS: RAPORDAN MALİYETE GEÇİŞ

EU MRV ile toplanan veriler, EU ETS ile birlikte doğrudan parasal bir yükümlülüğe dönüşmüştür. Bu durum birçok işletme için ciddi nakit akışı baskısı yaratmaktadır. Artık emisyon verisi yalnızca denetlenmekte değil; fiyatlanmakta, satın alınmakta ve ödenmektedir. 2026 itibarıyla emisyonların %100’ü için tahsis gereklidir. Bu yapı pratikte birçok işletme için ciddi bir nakit akışı ve bütçe şoku yaratmıştır. Çünkü burada ödenen bedel geçmişte toplanmış verinin bugünkü fiyatının sonucudur.

ETS yükümlülüğü hâlâ operasyonel bir detay gibi algılansa da karbon maliyeti artık bunker ve navlun kadar gerçek bir kalemdir. MRV’de yapılan küçük hatalar, ETS tarafında doğrudan fazla maliyet doğurur.

Bir diğer kritik kırılma noktası, ETS yükümlülüğünün taraflar arasında nasıl paylaşıldığıdır. Armatör, kiracı ve zaman zaman gemi yöneticisi arasında karbon maliyetinin kime ait olduğu açık şekilde tanımlanmadığında, ETS; teknik bir uyum konusu olmaktan çıkıp ticari bir uyuşmazlık alanına dönüşmektedir. Sözleşmelerde yeterince netleştirilmemiş ETS hükümleri, raporlama dönemi sonunda beklenmeyen ve geriye dönük mali taleplerle sonuçlanabilmektedir.

EU ETS, denizcilik için geçici bir uygulama ya da sembolik bir çevre politikası değildir. Bu nedenle ETS’ye yalnızca “ödenecek bir bedel” olarak bakmak yerine, onu, yönetilmesi gereken bir finansal risk olarak ele alan firmaların, diğerlerinden, pozitif anlamda ayrışmasına sebep olacaktır.

FUELEU MARITIME: FOSIL YAKINTLAR OUT – ALTERNATIF YAKITLAR IN

FuelEU Maritime, deficit–surplus hesaplarına dayanan karmaşık bir performans mekanizmasıdır. Yakıt türü, enerji yoğunluğu ve sefer profili gibi değişkenler sonucu doğrudan etkiler.

En kritik husus, FuelEU cezasının izleme dönemi sonunda geminin hangi DOC holder altında bulunduğudur. Yıl içindeki yönetim değişiklikleri, sorumluluğun otomatik paylaşıldığı anlamına gelmez. Pooling ve borrowing mekanizmaları esneklik sağlasa da, özellikle pooling’de bir izleme yılı için tek havuz kuralı ve karşı taraf riski ciddi ticari ve hukuki belirsizlikler yaratmaktadır.

Bu noktada pooling sözleşmelerinin, regülasyon metninin ötesinde bağımsız bir risk yönetimi konusu olduğu unutulmamalıdır. Pool içinde sağlanacağı varsayılan surplus’ın gerçekten mevcut olup olmadığı, nasıl tahsis edileceği ve uyumsuzluk durumunda sorumluluğun kime ait olacağı net biçimde güvence altına alınmadığında, pooling beklenen korumayı sağlamayabilir. FuelEU’da asıl risk, cezanın varlığı değil; cezadan kaçınıldığı sanılırken yeni bir yükümlülüğün altına girilmesidir.

Avrupa’da ticaret yapan bir gemi için, 2026 itibarıyla emisyonların %100’ü EU ETS kapsamına girecektir. Fazladan yakılan 1 ton MGO’nun armatöre yalnızca ETS kaynaklı maliyeti yaklaşık 279 EUR seviyesindedir. Bu tutar, güncel karbon tahsisat fiyatının 87 EUR/tCO₂ olarak alınmasıyla oluşmakta ve yakıt maliyetinden tamamen bağımsız olarak doğmaktadır. 1 ton MGO nun FuelEU penalty karşılığı ise yaklaşık 40 EUR olarak hesaplanmaktadır. Yani 1 ton MGO nun ETS ve FuelEU toplam maliyeti 420 EUR’lara ulaşmaktadır. Bugün 1 ton MGO’nun piyasa fiyatı ile karşılaştırıldığında, yalnızca karbon bedeli olarak ortaya çıkan bu rakam; ETS ve FuelEU ’nun artık ikincil bir çevre yükümlülüğü değil, bunker maliyetiyle aynı masada oturan kritik bir finansal konu hâline geldiğini açıkça göstermektedir. Diğer bir ifadeyle, verimsizlik artık sadece daha fazla yakıt yakmak anlamına gelmemekte; doğrudan ve kaçınılmaz bir karbon faturası üretmektedir.

IMO DCS ve CII: Raporlama Bittiğinde Asıl Sonuç Başlıyor

IMO DCS, uzun süre boyunca denizcilik sektöründe “sadece yıllık raporlama” yükümlülüğü olarak algılandı. Oysa DCS, bugün CII sisteminin temel veri kaynağı hâline gelmiş durumda. Diğer bir ifadeyle, DCS kapsamında toplanan yakıt tüketimi ve operasyon verileri artık yalnızca raporlanmamakta; geminin ticari kaderini belirleyen bir performans göstergesine dönüşmektedir. IMO tarafından kurgulanan bu yapı, raporlamadan sınıflandırmaya geçişin açık bir örneğidir.

CII (Carbon Intensity Indicator), DCS verilerini kullanarak gemileri A’dan E’ye kadar sınıflandırmakta ve bu sınıflandırmayı giderek sıkılaşan hedeflerle değerlendirmektedir. Bugün hâlâ birçok işletme CII’yı “geleceğin konusu” olarak görse de, pratikte D ve E bandına düşen gemiler şimdiden hız, rota ve ticari esneklik kaybı yaşamaya başlamıştır. Üst üste düşük CII notları alan gemiler için ise teknik önlemler, operasyonel kısıtlamalar ve nihayetinde ticari değer kaybı giderek kaçınılmaz hâle gelmektedir.

CII’ın en zorlayıcı yönlerinden biri, geriye dönük olarak “satın alınabilir” bir çözüm sunmamasıdır. ETS’te olduğu gibi tahsis alarak ya da FuelEU’da olduğu gibi pooling mekanizmalarıyla sonuçları dengelemek mümkün değildir. CII performansı; geminin yaşı, tasarımı, işletme profili ve günlük operasyon kararlarının birikimli sonucu olarak ortaya çıkar. Bu da CII’yı kısa vadeli bir uyum başlığından çok, uzun vadeli bir işletme stratejisi meselesi hâline getirir.

Operasyonel tüm önlemler uygulanmasına rağmen bir geminin giderek sıkılaşan CII hedeflerini karşılayamaması ve derecenin “E” seviyesinde kalması durumunda, pratikte geriye yüksek maliyetli donanımsal yatırımlar kalır. Makine/pervane değişimi, rüzgâr destekli sistemler veya karbon yakalama gibi çözümler finansal açıdan fizibil değilse, hurdaya ayırma (recycle) bir seçenek değil, kaçınılmaz bir sonuç olarak gündeme gelebilir.

EU ETS & FuelEU & CII SAHADA YAŞANAN EN ÖNEMLİ SORUNLAR

Maliyet Ortada, Peki Sorumluluk Kimde?

EU ETS, FeulEu ve CII ’da sorun maliyetin büyüklüğü değil; kimin cebinden, hangi sözleşmeye dayanarak, hangi yöntem ile çıkacağıdır.

Bu uygulamaların denizcilik açısından en kritik ve en çok ihtilaf yaratan yönü, emisyon sonuçlarının ve maliyetinin hangi tarafın sorumluluğunda olduğu sorusudur. Regülasyonlar, emisyonu, yaptırımları ve tahsis yükümlülüğünü tanımlar; ancak bu maliyetin taraflar arasında nasıl paylaşılacağına dair ticari çözümü taraflara bırakır. Sorun da tam olarak burada başlar.

Çözüm, emisyon etkilerinin ve maliyetlerinin kime ait olduğunun niyet beyanlarıyla değil, charter party ve yan anlaşmalarda açık, sayısal ve izlenebilir hükümlerle tanımlanmasıdır.

Armatör – Kiracı İlişkisi; Teknik Yükümlülük mü, Ticari Maliyet mi?

EU ETS kapsamında tahsis yükümlülüğü, geminin sahibi ve/veya DOC holder’ı FuelEU kapsamında tahsis yükümlülüğü ise Doc holder üzerinden tanımlanmaktadır. Ancak emisyonun kaynağı olan operasyonel kararlar —hız, rota, yakıt tipi, beklemeler— çoğu zaman kiracının kontrolündedir. Bu durum, ETS, FuelEu, CII etkileri ve maliyetlerini kimin taşıyacağı konusunda açıkça tanımlanmamış sözleşmelerde ciddi uyuşmazlıklara yol açmaktadır. Daha da kötüsü özellikle Fuel EU ve CII etkileri sadece kiralayanın kiralama dönemini etkileyen değil, geleceğe etki ve iz bırakan bir sistemdir. Yani geçmişin etkileri yeni kiracılar ile tartışılması gereken konular haline dönüşmektedir.

İster time charter ister spot kiralama olsun, EU ETS, FuelEU ve CII kapsamındaki etki, sonuç ve maliyetlerin kiracı ile sözleşme aşamasında açıkça masaya yatırılması ve müzakere edilmesi gerekmektedir. Uygulamada birçok armatörden sıklıkla “kiracının bu konuları görüşmek istemediği ve piyasa koşulları nedeniyle bu yüklerin armatör tarafından üstlenildiği” yönünde geri bildirimler alınmaktadır. Ancak armatör, bu düzenlemelerin doğurduğu etki, sonuç ve maliyetleri tek başına üstlendiğinde sürdürülebilir bir kârlılık sağlayıp sağlayamayacağını net biçimde değerlendirmeden sözleşmeye girmemelidir.

BIMCO Klozları ve Uygulama Gerçeği

BIMCO tarafından yayımlanan ETS klozları, taraflar arasında maliyet paylaşımına ilişkin bir çerçeve sunmaktadır. Ancak bu klozların varlığı tek başına yeterli değildir. Sahada görülen en yaygın sorun, klozların sözleşmeye eklenmiş olmasına rağmen; uygulama detaylarının, ödeme zamanlamasının, veri paylaşımının ve itiraz mekanizmalarının netleştirilmemiş olmasıdır. Bu eksiklikler, EU ETS, FuelEU, CII maliyetini teknik bir uyum meselesinden çıkarıp ticari bir ihtilaf konusuna dönüştürmektedir.

BIMCO tarafından yayımlanan klozların kiralama sözleşmelerine olduğu gibi eklenmesi her zaman bir çözüm üretmemekte, aksine kimi durumlarda yeni bir belirsizlik ve ihtilaf alanının başlangıcı olabilmektedir. Bunun temel nedeni, bu klozların birer “çerçeve metin” niteliğinde olması ve taraflar arasındaki uygulama detaylarını otomatik olarak düzenlememesidir. Sektörde sıkça kullanılan basit bir benzetmeyle ifade etmek gerekirse; konut kira sözleşmeleri de kamuya açık, standart taslaklar hâlinde sunulmaktadır. Ancak bu taslaklara, bakım ve onarım sorumluluklarını netleştiren ek hükümler eklenmediği takdirde, bir kişi kendine ait kiracısının kullandığı evinde bozulan kombinin tamir masrafını üstlenirken, kiracı olduğu başka bir evde de aynı masrafı karşılamak zorunda kalabilir. Benzer şekilde, BIMCO klozlarının uygulama detayları uyarlanmadan sözleşmelere eklenmesi, EU ETS, FuelEU, CII maliyetlerinin hangi koşullarda, hangi tarafça ve hangi yöntemle üstlenileceği konusunda ciddi ticari karmaşalara yol açabilmektedir. Bu konuda uzman ve hukuk desteği almak iyi bir seçenek olabilir.

Owner – DOC Holder (ISM firma) Değişiklikleri ve Gemi Alım – Satım İşlemleri

EU ETS, FuelEU, CII sorumluluğu, geminin işletmecisi ve DOC holder’ı ile doğrudan bağlantılıdır. Yönetici firma değişiklikleri, teknik işletmenin el değiştirmesi veya DOC transferleri sırasında EU ETS, FuelEU, CII kapsamındaki sorumlulukların net şekilde devredilmemesi, geçmiş döneme ait ve gelecek döneme ait emisyonların kimin bilançosunda kalacağı sorusunu doğurmaktadır. Bu durum, özellikle yıl ortasında gerçekleşen değişikliklerde ciddi belirsizlikler yaratmaktadır.

Gemi alım–satımlarında EU ETS, FuelEU, CII, artık yalnızca teknik bir geçmiş performans verisi değildir. İzleme dönemi içinde el değiştiren bir gemi için, o yıla ait emisyonların ve buna karşılık gelen ETS yükümlülüğünün hangi tarafa ait olduğu açıkça tanımlanmadığında, taraflar beklenmedik mali taleplerle karşılaşabilmektedir. Bu nedenle EU ETS, FuelEU, CII konuları S&P süreçlerinde karbon due diligence başlığı altında ele alınması gereken yeni ve kritik bir risk alanı hâline gelmiştir. Örneğin FuelEU ceza 31 Aralık’ta DOC Holder (ISM firma) kimse tüm izleme yılı için bu firmanın sorumluluğundadır. ETS için eski firma “ben kendi dönemimi halledeceğim” diyebilir ancak FuelEU için bu durum, teknik olarak mümkün değildir.

Karbon Kredilerinin Alımı ve Pooling Sözleşmeleri

MOHA hesapları üzerinden idareye teslim edilecek karbon kredilerinin temininde en kritik husus, satın alınan birimlerin Avrupa Birliği Zorunlu Karbon Piyasası’na (EU ETS) ait geçerli EUA’lar olduğundan emin olunmasıdır. Başka bir zorunlu piyasadan temin edilen birimler (örneğin UK ETS) veya gönüllü karbon piyasalarından satın alınan karbon kredileri, EU MRV–ETS kapsamındaki yükümlülüklerin yerine getirilmesinde geçerli değildir. Buna ek olarak, satın alınacak EUA’ların ait olduğu faz (Phase) da büyük önem taşımakta olup, “Faz IV” EUA’lar en güvenli ve tercih edilmesi gereken birimlerdir.

FuelEU Maritime kapsamında ceza ödeme yükümlülüğü doğan gemiler için alternatif bir uyum yöntemi olan pooling mekanizmasında ise, sözleşme yapılacak karşı tarafın güvenilirliği belirleyici unsurdur. Mümkün olan durumlarda, pooling’in güvenilir bir armatör veya güçlü bir surplus provider ile yapılması tercih edilmelidir. Zira herhangi bir nedenle havuz yapısının çalışmaması hâlinde, başka bir havuza geçişi sağlayabilecek, gerekirse cezayı ödeme sorumluluğunu garanti edebilecek güçlü aktörlerle çalışmak, operasyonel ve finansal açıdan çok daha güvenli bir zemin sunmaktadır. Maalesef başarılı sonuçlanmayan pooling projeleri, birbirleri ile münakaşa içinde ve hatta davalık armatörler ortaya çıkaracaktır.

Alternatif Yakıt Kullanımı

Dünya genelinde fosil yakıtlara alternatif olarak çevre dostu birçok yakıttan söz etmek mümkündür. Alternatif yakıtlar üzerine yapılan bilimsel çalışmalar ve denizcilik sektöründeki saha uygulamaları hızla artmakla birlikte, bugün itibarıyla denizcilik için tek ve baskın bir alternatif yakıttan söz etmek mümkün değildir.

Hâlihazırda denizlerde çalışan ve fosil yakıt tüketimine uygun makinelerle donatılmış gemiler açısından değerlendirildiğinde, küresel ölçekte ve Türkiye’de temini ve kullanımı en mümkün alternatif yakıtların biyodizel (FAME) ve yenilenebilir dizel (Renewable Diesel / HVO) olduğu görülmektedir. Özellikle bio karışımlı HFO, LFO ve MGO yakıtlarının %30’a kadar biyokütle içeren blend formlarının, mevcut gemi makinelerinde herhangi bir donanımsal değişiklik yapılmaksızın kullanılabileceğine ilişkin otoriteler tarafından yayımlanmış resmi raporlar ve kararlar bulunmaktadır. Günümüzde dünyada %100 biyodizel (FAME) kullanımı da sınırlı sayıda örnekle fiilen uygulanmaktadır. Bu nedenle gemi sahipleri ve yöneticilerinin, biyodizel ve yenilenebilir dizel kullanımına ilişkin IMO’nun yayımladığı resmi raporları ve saha sonuçlarını dikkatle incelemesi önem arz etmektedir.

Alternatif yakıt kullanımında en kritik konulardan biri, bir geminin veya filonun ne kadar alternatif yakıta ihtiyaç duyduğunun ve bu yakıtın FuelEU Maritime ile EU MRV–ETS uyumuna etkisinin doğru şekilde hesaplanmasıdır. Alternatif yakıtların CII üzerindeki olumlu etkisi de bu değerlendirmelerin önemli bir parçasıdır. Bununla birlikte, Avrupa ayağı bulunmayan seferlerde tüketilen alternatif yakıtların FuelEU ve EU MRV–ETS kapsamında herhangi bir etkisi olmayacağı; bu tüketimin yalnızca CII performansına katkı sağlayacağı da göz ardı edilmemelidir.

IMO NET ZERO FRAMEWORK: HEDEF DEĞİL, YENİ OYUN KURALI

Net Zero Framework, ETS, FuelEU, DCS ve CII’yı tek stratejik hatta bağlayan üst seviye bir mimaridir. Öyle ki IMO nun NZF sistemi Avrupa nın FUEL EU Maritime sistemini temelden değiştirebilecek bir yapıya sahiptir. Yakıt stratejisi, filo planlaması ve finansman kararları artık Net Zero perspektifiyle değerlendirilmek zorunda kalabilir. Bu da armatörler için “bekle–gör” yaklaşımını giderek daha riskli hâle getirmektedir.

Sonuç olarak Net Zero Framework, uzak bir hedef olarak ertelenebilecek bir vizyon belgesi değil; bugünden alınmayan kararların, yarın daha sert ve daha maliyetli biçimde dayatılacağını gösteren bir yol haritasıdır. Bu nedenle denizcilikte Net Zero, geleceğin konusu değil; bugünün stratejik meselesidir.

TÜRKİYE PERSPEKTİFİ: TR MRV’DEN TR ETS’YE

TR MRV bugün yalnızca raporlama gibi görülse de AB ve UK deneyimi rapordan maliyete geçişin hızlı olacağını göstermektedir. TR ETS ile birlikte bugünkü veriler yarının maliyetine dönüşecektir. Çoklu rejim altında faaliyet gösterecek filolar için parçalı çözümler yeterli olmayacaktır.

Bu noktada asıl farkı yaratacak unsur, regülasyonların ne zaman yürürlüğe gireceği değil; şirketlerin bu geçişe ne kadar hazırlıklı yakalandığıdır. İzleme planları, veri altyapısı, eğitim seviyesi ve GHG Readiness yaklaşımı bugünden ele alındığında, TR ETS süreci yönetilebilir bir dönüşüm hâline gelebilecektir. Aksi durumda ise sektör, geçmişte Avrupa’da yaşanan “rapordan faturaya geçiş” şokunu gecikmeli olarak tekrar yaşayacaktır.

GENEL REÇETE (Sahadan Çıkarılan Tavsiyeler)

– Gemilerin seyir verilerinin ve yakıt tüketimlerinin, delil dokümanları ile desteklenmiş şekilde, zamanında, detaylı ve doğru olarak toplanması.

– Owner, DOC Holder ve kiracı arasındaki ilişki ve sorumlulukların, sözleşmelerle açık ve tartışmaya yer bırakmayacak biçimde tanımlanması.

– MOHA (EU Maritime Operator Holding Account) ve OHA (UK Operator Holding Account) hesaplarının, yetkin danışman firmalarla birlikte gecikmeden açılması.

– İzleme planlarının düzenli olarak gözden geçirilmesi ve gemi üzerindeki fiilî uygulamalarla tam uyumlu hâle getirilmesi.

– Verilerin yalnızca yıl sonunda değil, seferlik ve aylık bazda değerlendirilerek sürekli optimizasyon sağlanması.

– Tarafların bu sistemlerde gizlilik ve kısa vadeli kazanç arayışından ziyade, şeffaflık ve zarar etmeme prensibini esas alması.

– Kuralların izin verdiği istisna, muafiyet ve kaçınma mekanizmalarının azami ölçüde ve doğru şekilde kullanılması; özellikle uğrak limanı kavramının doğru anlaşılması ve etkin yönetilmesi. Bu başlık, firmaları mevcut durumlarının çok daha ötesine taşıyabilecek bir potansiyele sahiptir.

– Kiralama ve gemi alım–satım süreçlerinde yalnızca makine ve tekne performansının değil, enerji ve karbon yönetimi parametrelerinin de temel değerlendirme kriteri hâline getirilmesi.

– Vergi, ceza, pooling ve benzeri yükümlülüklerin zamanında ve eksiksiz yerine getirilmesi.

– Alternatif yakıt kullanımı ile ilgili imkanların sorgulanması. Alternatif yakıt kullanımının etki sonuçlarının mümkün olduğunca önceden belirlenmesi. Hazırlıkların, tüm riskler değerlendirilerek yapılması. Fayda maliyet ölçümlerinin eldeki veriler ile yapılması. POS sertifikaların temin edilmesi ve alternatif yakıt alımında surplus hakkının da satın alındığından emin olunması.

– Sürekli gelişen, değişen ve yeni başlıklar eklenen ulusal ve uluslararası yeşil dönüşüm düzenlemelerinin yakından takip edilmesi.

CFD VE BLACK CARBON

CFD (Computational Fluid Dynamics), bir geminin su içindeki davranışını kesitsel ve detaylı biçimde analiz etmeye olanak tanıyan, mühendislik temelli bir simülasyon yöntemidir. Gemiye uygulanabilecek donanımsal değişikliklerin —örneğin pervane, dümen veya gövde formu müdahalelerinin— etkileri, operasyon öncesinde CFD analizleriyle öngörülebilmektedir. Bu yönüyle CFD, tek başına bir çözüm değil; doğru teknik çözümü belirlemek için kullanılan en güçlü bilimsel araçlardan biridir. Gemiye özel CFD analizine sahip olmak, teknik kararların varsayımlar yerine ölçülebilir senaryolar üzerinden alınmasına imkân sağlar.

Black Carbon ise özellikle Arktik bölgeler ve bölgesel düzenlemeler bağlamında, önümüzdeki dönemde daha görünür hâle gelmesi beklenen bir emisyon başlığıdır. Yakıt türü, yanma verimi ve operasyonel koşullara doğrudan bağlı olan Black Carbon emisyonları, kısa vadede küresel regülasyonların merkezinde yer almasa da, yakıt tercihleri ve bölgesel kısıtlar üzerinden yeni bir uyum alanı olarak denizcilik gündemine girmeye adaydır.

SON SÖZ

Denizcilikte yeşil dönüşüm artık geleceğe dair bir vizyon değil, bugünün operasyonel ve finansal gerçeğidir. Bu süreçte kazananlar; regülasyonları yalnızca takip edenler değil, onları anlayan, analiz eden ve aktif biçimde yönetenler olacaktır. ODDYSHIP olarak bu dönüşümü teknik uyumun ötesine taşıyarak, sektörde sürdürülebilir ve yönetilebilir çözümler üretmeyi temel sorumluluğumuz olarak görüyoruz.

Küresel enerji ve deniz ticareti açısından kritik öneme sahip Hürmüz Boğazı için tansiyon yükseliyor. İran, ateşkes ihlali olarak değerlendirdiği deniz ablukası devam ederse Hürmüz Boğazı’ndaki geçişleri kısıtlayabileceğini duyurdu. İran Ulusal Güvenlik Yüksek Konseyi, ABD ile yürütülen müzakereler, ateşkes süreci ve Hürmüz Boğazı’na ilişkin son duruma dair yazılı açıklama yayımladı. Açıklamada,...

LNG navlun fiyatları, 16–18 Nisan 2026 haftasında yeniden yukarı yönlü hareket etmeye başladı. Artan Asya talebi ve sınırlı gemi arzı, spot LNG tanker piyasasında dikkat çekici bir sıkışmaya işaret ediyor. Son günlerde LNG taşımacılığı piyasasında yaşanan hareketlilik, özellikle spot charter tarafında daha belirgin hale geldi. Piyasa verilerine göre LNG tanker...

Kızıldeniz etkisi, haftasında deniz taşımacılığı üzerinde belirleyici olmaya devam ediyor. Hat operatörleri, artan güvenlik riskleri nedeniyle Süveyş Kanalı yerine Ümit Burnu rotasını kullanmayı sürdürüyor. Son günlerde küresel deniz taşımacılığında yaşanan rota değişimleri, transit sürelerinin uzamasına neden oluyor. Özellikle Asya–Avrupa hattında faaliyet gösteren konteyner gemileri, alternatif rotalar nedeniyle planlanan sürelerin ötesinde...

Liman yoğunluğu, 15–18 Nisan 2026 haftasında Avrupa limanlarında belirgin şekilde artış gösterdi. Rotterdam, Antwerp ve Hamburg limanlarında yaşanan liman yoğunluğu, konteyner operasyonlarında gecikmelere yol açıyor. Bu durum, özellikle konteyner gemilerinin bekleme sürelerini uzatırken, liman yoğunluğu kaynaklı operasyonel aksaklıkları da beraberinde getiriyor. Son günlerde Avrupa’nın en büyük limanlarında yaşanan hareketlilik, özellikle...

IMO emisyon hedefi kapsamında, Uluslararası Denizcilik Örgütü üye devletlere çağrı yaptı… IMO sıfır emisyon gemi projeleri kapsamında yapılan çağrı ile üye devletler, pilot projeler için teknik destek almaya davet edildi. Bu gelişme, 2023 IMO Sera Gazı Stratejisi’nin artık sahada uygulamaya dönüştüğünü gösteren en net adımlardan biri olarak değerlendiriliyor. IMO emisyon...

Hürmüz krizi tırmanıyor. İran Dışişleri Bakanlığı Sözcüsü İsmail Bekayi, ablukanın sürmesi halinde karşı adımların atılacağını ve bunun ateşkes ihlali sayılacağını açıkladı. İran Dışişleri Bakanlığı Sözcüsü İsmail Bekayi, Hürmüz Boğazı’nın geçici olarak yeniden gemi trafiğine açılmasına ilişkin değerlendirmede bulundu. Bekayi, daha önce yaşanan ihlaller ve son gelişmelere dikkat çekerek, “Daha önce...