Konteyner navlunları, Çin Yeni Yılı öncesinde küresel talebin zayıflaması ve Süveyş Kanalı geçişlerine ilişkin belirsizliklerin sürmesi nedeniyle üst üste üçüncü haftada da düşüş kaydetti. Ana ticaret hatlarında yaşanan gerileme, piyasa üzerindeki baskının kısa vadede devam edebileceğine işaret ediyor.

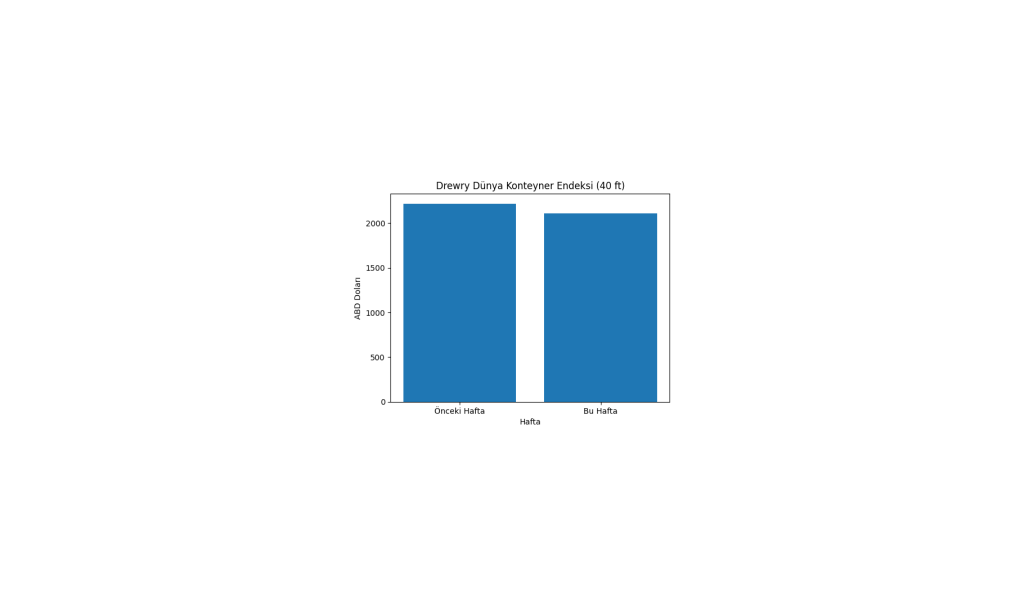

Piyasa verilerine göre Drewry Dünya Konteyner Endeksi, haftalık bazda yüzde 5 azalarak 40 fitlik konteyner başına 2.107 dolar seviyesine geriledi. Düşüşte özellikle Transpasifik ve Asya–Avrupa hatlarındaki fiyat kayıpları etkili oldu.

Ana hatlarda fiyatlar aşağı yönlü

Asya çıkışlı ana ticaret rotalarında spot navlunlar gerilemeye devam etti. Şanghay–New York hattında fiyatlar yüzde 7 düşüşle 2.969 dolara indi. Şanghay–Los Angeles hattında ise navlunlar yüzde 4 azalarak 2.442 dolar seviyesine geriledi. Avrupa yönlü hatlarda da benzer bir tablo dikkat çekti.

Şanghay–Rotterdam spot navlunları yüzde 5 düşüşle 2.379 dolara inerken, Şanghay–Cenova hattında yüzde 6’lık gerilemeyle fiyatlar 3.293 dolar olarak kaydedildi.

Talep zayıflığı ve sefer iptalleri öne çıkıyor

Drewry değerlendirmesinde, talepteki zayıflığın sürmesi ve taşıyıcıların kapasite ayarlamalarına devam etmesi halinde konteyner navlunlarının önümüzdeki haftalarda da baskı altında kalabileceği belirtildi.

Özellikle Çin genelinde fabrikaların Ay Yeni Yılı nedeniyle üretime ara vermesi, sefer iptallerini artıran temel faktörlerden biri oldu. Drewry’nin Konteyner Kapasitesi Analizi’ne göre, Şubat ayı için toplam 63 sefer iptali açıklandı. Bu rakam, Ocak ayında kaydedilen 27 iptalin oldukça üzerine çıktı.

Artan iptaller, taşıyıcıların kırılgan talep ortamında navlunları desteklemek amacıyla kapasite yönetimine daha sık başvurduğunu gösteriyor.

Buna ek olarak, Kızıldeniz üzerinden yapılan rotalama kararlarındaki ayrışma, Asya–Avrupa hattında fiyat oynaklığını artıran önemli bir unsur olarak öne çıkıyor. Bazı büyük taşıyıcıların Süveyş Kanalı geçişlerini askıya alırken, diğerlerinin sınırlı hatlarda yeniden geçiş planları yapması piyasada net bir yön oluşmasını zorlaştırıyor.

Drewry, bu farklı stratejilerin etkin kapasitenin piyasaya ani değil, kademeli şekilde geri dönmesine yol açabileceğini vurguladı. Bu durumun ise spot navlunlarda sert düşüşleri kısa vadede sınırlayabileceği ifade edildi.

Süveyş’e dönüş kritik eşik olarak görülüyor

Ümit Burnu çevresindeki rota değişikliklerinin, küresel konteyner filosunun yaklaşık yüzde 8’ine denk gelen 2 milyon TEU’luk kapasiteyi absorbe ederek geçen yıl navlunları desteklediği hatırlatılıyor. Ancak Süveyş Kanalı’na geniş çaplı bir dönüş, bu dengeyi kısa sürede tersine çevirebilir.

Drewry analistlerinden Philip Damas, Süveyş Kanalı’na dönüşün zamanlaması ve kapsamının 2026 yılı konteyner piyasası açısından en kritik belirsizliklerden biri olmaya devam ettiğini belirtti. Güvenlik riskleri, sigorta maliyetleri, rakip taşıyıcıların hamleleri ve limanlardaki olası tıkanıklıklar, şirketlerin karar süreçlerinde belirleyici olmaya devam ediyor.

Sektör genelindeki değerlendirmeler ise, Kızıldeniz’deki koşullar değişmese dahi, yeni gemi teslimatları ve zayıflayan talep nedeniyle konteyner navlunlarının 2026 yılında yüzde 25’e varan bir düşüş riskiyle karşı karşıya kalabileceğine işaret ediyor.

Yalova, 2026 yılının ilk beş ayında ihracatını geçen yılın aynı dönemine göre yüzde 146,3 oranında artırarak 725 milyon doları aşan devasa bir gelire imza attı. Kentin ekonomik şahlanışında aslan payını yine dünyaca ünlü gemi ve yat tersaneleri üstlendi.

Fransız enerji şirketi TotalEnergies, Ukrayna işgalinin ardından Batı yaptırımlarının hedefi olan Rusya'nın kuzeyindeki sıvılaştırılmış doğal gaz projesinden ayrılmak için resmi onayı aldı. Yedi yıllık serüvenin ardından şirketin tesisteki yüzde 10'luk hissesi, Kremlin kararnamesiyle Rus enerji şirketi Novatek'e devredilecek.

Danimarka merkezli analiz firması Sea-Intelligence'ın son raporuna göre, küresel ticaretteki yapısal dengesizlikler nedeniyle denizlerde taşınan her üç konteynerden biri artık içi boş bir şekilde sevk ediliyor.

Okyanusa düşen konteynerler, küresel deniz taşımacılığında giderek daha fazla dikkat çeken çevresel ve operasyonel riskler arasında yer alıyor. Her yıl yüzlerce hatta binlerce konteyner fırtınalar, yükleme hataları ve olumsuz deniz koşulları nedeniyle denize düşebiliyor. Peki dünyanın en büyük konteyner gemileri binlerce konteyneri nasıl dengede taşıyor ve denize düşen konteynerler deniz...

Küresel lojistik ağında operasyonel gücünü artırmayı hedefleyen Arkas Line, ısı kontrollü yük taşımacılığında esnek çözümler sunmak amacıyla 500 adet yeni nesil soğutuculu konteyner yatırımına imza attı.

Dünyanın en büyük halka açık ham petrol tanker operatörlerinden biri olan Frontline plc, tanker navlun piyasasında yaşanan sert yükselişin ardından son 20 yılın en güçlü çeyreklik düzeltilmiş kazançlarından birini açıkladı. Frontline tanker operasyonları, özellikle Hürmüz Boğazı’ndaki kriz sonrası küresel petrol taşımacılığında yaşanan değişimlerden güçlü şekilde etkilendi. Şirket, 2026 yılının ilk...